スタッフブログ

確かな資金計画で暮らしを豊かに

2021.10.08

ライフプランにあった資金計画を!

住宅資金は、教育資金、老後資金と並び「人生の3大資金」と言われています。

多くの方が住宅ローンを活用されるでしょうが、この返済と同時に子どもの教育費を支払い、老後にかかるお金を貯めていくことになります。

そのため、家族のライフステージを視野に入れたライフプランを立てながらの資金計画が不可欠です。

しかし、何十年先のことも予測しながら計画することは難しいものです。

そんな時は、ファイナンシャルプランナー(FP)や住宅ローンアドバイザーなど、第三者に相談してみましょう。

はりまの家相談カウンターでは、提携しているFPさんによる個別相談やお金に関するセミナーも実施しています。

これらを活用しながら、まずは「自分たちは住宅にいくらお金を掛けられるか?」を考えてみましょう。

住宅ローンの金利の種類

住宅ローンを活用する際に注意したいのが金利タイプです。

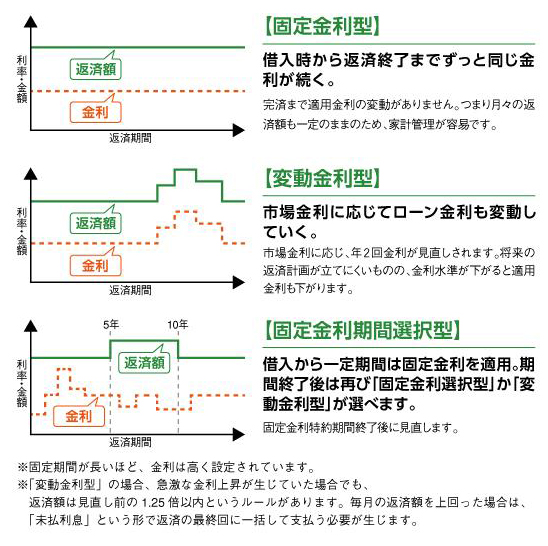

住宅ローンの金利には、全期間金利が一定の「固定金利型」、そして金融情勢の変化に応じて金利が変わる「変動金利型」、一定期間固定金利が適用される「固定金利期間選択型」の3パターンがあります。

固定金利型

借入期間の金利が一定の為、借入時に全体の総返済額が確定します。

借入後に市場金利がどう変動しても返済額の増減はなく、返済額も毎月一定のため家計管理が容易ですが、金利は高めに設定されています。

変動金利型

市場金利の増減によって返済額が変動します。

通常4月、10月の年2回に見直され、それぞれ6月と12月の返済日の翌日から適用されます。一般的に固定金利に比べて金利が低いですが、金利の変動によって月々の返済額や支払総額が増減するため、長い目で見た時に家計管理がしづらくなることもあります。

固定金利期間選択型

返済開始から一定期間は固定金利が適用され、その期間終了後は適用金利が見直されて「固定金利期間選択型」か「変動金利型」を選択することになります。

金融機関や金融商品によって異なりますが、期間の異なる「固定金利期間選択型」への変更はできません。

住宅ローンは返済期間が長いだけに、現在の市場金利だけで判断しきれるものではありません。それぞれにメリット・デメリットがあるので、金融機関やFPに相談しながら選ぶことがオススメです。

知っておきたい!住宅ローンに係る諸経費

住宅ローンの契約時や変更には、諸費用が発生します。

融資事務取扱手数料

融資に係る事務手数料で、借入当初に必要になるお金です。

金融機関によって金額は異なりますので、事前にしっかりと確認しておきましょう。

ローン保証料

金融機関に対して住宅ローンの返済が難しくなった場合、保証会社に肩代わりしてもらい、その後保証会社に返済していくことになります。そのため、保証会社に住宅ローン返済を保証してもらうための保証料が必要です。借入時の一括払いもしくは、毎月の返済に上乗せする分割払いするかいずれかの方法で支払います。

印紙税

住宅ローン契約時には金融機関と「金銭消費貸借契約書」を交わしますが、書類には印紙が必要となり、その金額は契約金額によって異なります。

印紙は様々な契約書に必要で、住宅ローン審査に不可欠な「不動産売買契約書」、「建築工事請負契約書」などにも印紙貼付が求められます。

抵当権設定手数料

住宅ローンを組む際は、対象となる土地や建物などの不動産を「担保」として提供する、“有担保住宅ローン”を活用される方がほとんどです。

金融機関はその不動産に「抵当権」を設定します。

抵当権設定は司法書士に依頼されますが、その報酬や登録免許税が必要になります。

また、ローン完済後に必要書類をもって法務局へ抵当権を抹消する申請をする必要がありますが、その際にも同様に登記免許税や司法書士の報酬がかかります。

遅延損害金

様々な事情により返済日に返済できなかった場合に、返済日の翌日より遅延している元金に対して「遅延損害金」が発生します。

この返済額は住宅ローンの残高額ではなく、その日に返済できなかった分の元金にのみかかり、「返済額 × 遅延損害金利率÷ 365(日) × 延滞日数」で計算できます。

条件変更手数料

契約当初の条件下での返済が難しくなった場合、金融機関と話し合いの上で返済条件を変更することも可能です。

例えば、月々の支払額を減らして返済期間を延長したり、利息のみの支払い期間を設けて元金を据え置いたりすることも可能ですが、この際に発生する手数料です。

繰上返済手数料

住宅ローン返済中に、元金の一部もしくは全額を先回りして返済するのが「繰上返済」です。

返済を繰り上げることで、元金を減らし、その後発生する予定であった利息がなくなり、支払の総額を減らすことができます。

繰上返済の事務手数料は金融機関によって異なり、一定条件で繰上返済をすると、手数料がかからない場合がありますので、まずは金融機関に相談してみましょう。

住宅ローンにかかる諸費用に限らず、その他さまざまな費用が発生する家づくり。

はりまの家相談カウンターでは、家づくりにかかるお金についての疑問やお悩みを解決させていただいています。お気軽に無料相談へお越しください。

ご予約はこちら